- 出張続きで体調を崩し、先週は配信出来なかったことお詫びします。

- さて、Q2決算(昔風に言えば中間決算)とそれに伴う決算発表・説明会も一巡した。流通業の決算は、ざっくりまとめれば「原価高の価格転嫁が一巡したことにより粗利益率がやや低下し、一方で人件費・不動産・建築費・物流費・水道光熱費などの販売管理費増加で、業績は横ばい」であった。もちろん、企業によって、その辺のバランスがうまくいって増益となったところもそれなりの社数あるのだが。

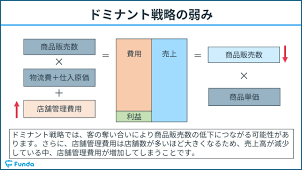

- しかし、そうした業績動向よりも決算説明会で印象的だったのは「業界再編動向の微妙な変化」だ。言うまでもなく、同業他社との業務提携や協業、M&Aなどでシェアを拡大することが流通業界の「業界再編」の基本である。特に、チェーンストア理論でいうところの「ドミナント戦略」、つまり「面」でエリアを押さえ、商品仕入におけるシェアを高めて有利な仕入をし、また物流の密度をあげることで物流費効率を改善することが「定席」である。逆にいえば、自社の本拠地から離れた「飛び地」企業との業務提携やM&Aは、業績を押し上げる効果が薄いとされてきた。しかし、このQ2決算前後で目だったのが有力企業の「飛び地M&A」だった。これには皆驚き、決算説明会の質疑応答では、それに対して批判めいた質問も多く出た。

- 既に公表され、メディアも報道している例では、ブルーゾーンホールディングス(ヤオコー)による、中京三河の「クックマート」(企業名は「デライトホルディングス」)の買収だ。70%の株式を取得して、ブルーゾーンの連結子会社とする。ブルーゾーンはヤオコー時代に、神奈川の「エイブイ」というディスカウントストアや、千葉の「せんどう」や埼玉の「フーコット」というというスーパーをM&Aし、関東をぐるりと円を描くように買収をすすめていることで、話題にはなっていた。しかし、中京三河となるとブルーゾーン本社から300km弱の遠さだ。東名高速道路を使うにしても、4時間かかるため物流におけるシナジーは不透明だ。決算説明会で「そんな飛び地をM&Aしてどうするのか」という質問が出ることもわからなくはない。

- ただ、その一方で流通業界の経営者に訊くと、「クックマートの競争戦略 ローカルチェーンストア・第三の道」という書籍が出ているほど、これまでも業界では「クックマート」は注目もされているという。「特別な仕組みがあるわけじゃないんですけど、なんだかイイんですよね、ここ」とその経営者は言っていた。筆者も同社のウェブサイトを拝見したが、前面に打ち出されているのは「面白い商品・役職員が面白く働けること」を重視した経営姿勢だ。ブルーゾーンによるM&A以降、ちょっとウェブの内容が変わったが、下右のトップページを見て貰えれば雰囲気はわかるかもしれない。

- 「飛び地M&A」のもう一つの例が、バローホールディングスによる「ドミー」のTOBによるM&Aだ。「ドミー」も中京三河のスーパーだが、これは単なる偶然だろう。バロー自体は岐阜県多治見に本社を置くが、岐阜、愛知、三重、京都、大阪、奈良など幅広な地域に展開をしており、その一環であるとすれば中京三河の「ドミー」M&Aは正確には「飛び地M&A」ではないのかもしれない。しかし、少なくともイオンのような「全国チェーン」ではないバローがまた一つエリアを増やしたことは意味深い。さらにまた11/21には関東一号店として横浜に出店を行った。初日の売上高は4,000万円だったというニュースもあるので、これはかなり強烈なインパクトがある。筆者はたまたま出張の際に大阪のバローの店舗を訪れたが、商品品揃え、スタッフの対応、価格などのいずれも高水準であり、以前に訪問した店から大きく変化していたことに驚いた。

- チェーンストアは類型化すれば、1)「大手全国チェーン」、2)「地域高シェアチェーン」に別れる。そして、2)で有力かつ地域拡大を目論む企業が1)を目指して、自社のドミナントを少しずつ拡大していくのが定石だ。しかし、ブルーゾーンやバローはちょっとそれとは違うように思われる。それは「高経営力企業に共感して新たなグループを作るチェーン」であり、これは三番目の類型化となるかもしれない。

- 図らずもブルーゾーンの「クックマート」買収が発表された後に、ある2)タイプの企業の経営者と話した際に、「ブルーゾーンさんのあれは脅威ですよ。今まで、我が社は近くのA社をシェア拡大のためのM&Aのライバルと考えてきました。しかし、ああいった形でヤオコーさんのように高い商品力と運営力があるところが、飛び地でチームを組みだしたら、我が社がいくら口説いても見向きもしてくれなくなるかもしれません。そしてその時はもはやA社はM&Aのライバルじゃなく、ブルーゾーンさんのような企業になっちゃうんでしょう。これは辛いです。」と仰った。その視点は、明らかにこれまでの常識であった1)2)以外のタイプの出現を予期しているように筆者は感じた。

- もちろん、だからといって、新たな3)タイプが万全であるわけではない。上述のように、いまなお生鮮食品や惣菜などが消費者ニーズにとって重要な日本のスーパーにおいて、「効率的な物流網をどう構築するか」は非常に大きな経営課題だ。2024年問題以降、物流コストが上昇していることに加え、さらに店舗地域を拡大するとなれば、加工センターで集中加工した生鮮食品を適正温度帯で各店舗に運送するという効率的なモデルは極めて構築しにくくなる。また、食文化が地域によって細分化されている日本では、食の嗜好も地域によって大きく異なるし、それらの地域食材を扱う納入業者が異なっている。これをPMIの過程で一本化した場合、仕入れ価格は有利になるものの、肝心要の顧客は「あれ?、あのいつもの商品がないじゃない」と店から足が遠のくことは十二分に予想される。かといって、現在取引している納入業者すべてとの取引を残してしまうと、仕入原価は一向に改善しない。物流と仕入業者(帳合い)の問題、これは高い経営能力を持つ企業の「飛び地M&A」でも解決が容易ではない問題だ。

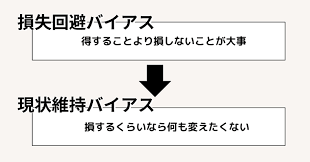

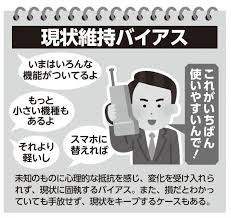

- ただ、それを踏まえても筆者が強く主張したいのは、「これまで常識だった事業戦略が古くなり、新しい事業拡大の方法が出てきているようだ」ということだ。イノベーションは専ら技術的な意味合いで使われることが多いが、事業拡大戦略でもイノベーションは起こるということだ。そしてさらに言えば、人間には「現状維持バイアス」があることだ。例としてわかりやすいのは、富士山の爆発や、南海トラフ地震の発生はさほど遠くない将来に起こると知っていても、それに対する根本対策は打とうとはしない。ビジネスも同じで、「今のビジネスのやり方が、これからも続く」と思いがちであるし、「そうではない、変わっていくのだ」という識者の意見を色々なところで見聞きしても容易に変わろうとはしない。分かりやすいのが最近の生成AIだろう。流通業でいえば、地域で高いシェアを誇ってきた企業が「お山の大将」意識を捨て、危機感を持ち、より高い経営能力を持つ企業に学び、もしくはそうした企業と協業、飛び地M&Aすることはなかなか想像しにくい。なぜならば、「現状維持バイアス」があるからだ。そして、悲しいかな、これを書いている筆者もまた「現状維持バイアス」を捨て去ることはできないでいる。

- 決算発表は四半期に一度だが、決算説明会が行われるのは半期に一度だ。それでも、これだけの変化が起こっていることには、毎回驚く。だからこそ、この調査研究がやめられない面白さが当方はあるが、一方で事業を行っている企業にすると半年に一回は状況が変わることはなかなかしんどい話だ。いまさらながら、ビジネスをすることの面白さとしんどさを感じた2024年Q2決算である。

(了)