- 筆者の世代にとって中山美穂さんは一緒に時代を駆け抜けたアイドルだ。映画「ビーバップ・ハイスクール」で不良少年達のマドンナを演じたその端正な顔立ちに惹かれなかった者はいない。何作もの曲やドラマや映画のヒットを飛ばした彼女の作品の中でも岩井俊二監督の映画「Love Letter」は、あまりの素晴らしい映像美と切ないストーリーが、まだ互いの関係が難しい時代にあった韓国で140万人の観客を動員する大ヒットとなり、今でいう「インバウンド」客の聖地巡礼のはしりになった。この「Love Letter」への共感が、後年、逆に「冬のソナタ」への日本からの熱狂のベースとなったと筆者は勝手に考えている。「文化は世界を超える」、その端緒となったのが中山美穂さんだった。

- その「Love Letter」から40年、彼女の不慮の事故による逝去は別の意味で大きな問題を投げかけることとなった。「日本の高すぎる相続税」だ。中山さんの残した資産は約20億円と算定された。彼女には御子息がいらっしゃり、相続税納付のルールに従い最高税率55%が適用され11億円の相続税を現金で10ヶ月以内に納付するよう指示された。しかし中山さんが保有している自宅も御子息が日本在住ではなかったため「小規模宅地等の特例」の対象にならなかった。また、算定に根拠のひとつである著作権には実現益だけでなく「これから使われることが想定される分」も含まれており、御子息にとって極めて重い負担となる遺産となったようだ。

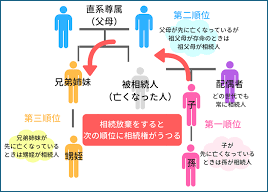

- 結局、御子息は「相続放棄」を選択し、相続権は肉親である高齢の母親に一旦移った。しかし、その年齢から考えれば早晩、その遺産は中山さんの実妹に移ることになるだろう。しかし、彼女もまた「キャッシュで10ヶ月以内に11億円支払」ができるかは不明だ。もし実妹まで「相続放棄」することとなれば中山さんの遺産は国庫に入るだけではなく、その著作権や肖像権は権利そのものが消滅し「パブリックドメイン」として誰もが勝手に使って良い「フリー素材」となり得ることもありうる。そのため彼女の死は、日本の相続税の異常な負担の高さを通じて4月9日の参議委員財政金融委員会で議論の対象にすらなった。また、ある国会議員は「以上に高い相続税は、富裕層やその財産を日本から失うことになるのではないか」と述べていたと記憶する。まさしく大前研一さんと柳井正さんの共著である「この国を出よ」を思い出させるような事態を巻き起こしている。

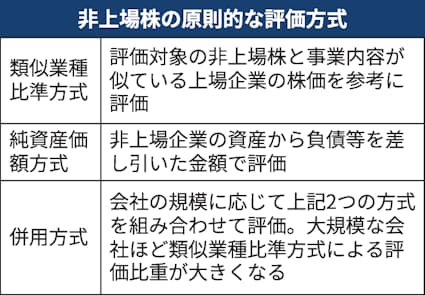

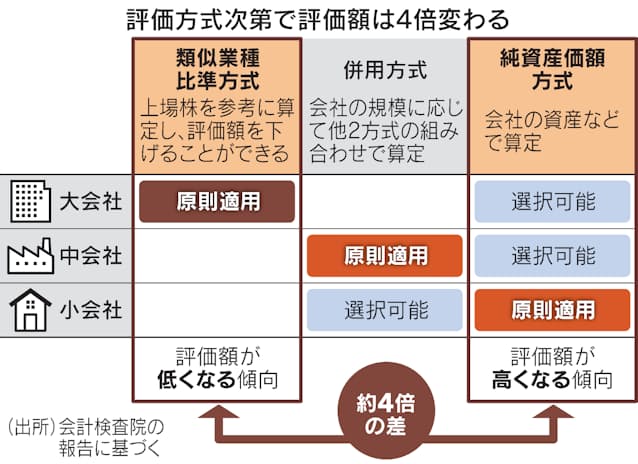

- そしてこの4月から、「非上場会社の株式」の相続評価見直しの検討会を国税庁が始めた。確かに上場株式と違って非上場株式は株式市場におけるマーケットプライスが決まっていないため、いわゆる「節税」によって評価額を下げることができる。例えば、評価額の要素となる「利益」「配当」「純資産」の圧縮などだ。今回の国税庁の検討会はこれらの「評価額圧縮」が一部で行きすぎて「脱税」を疑うような事例もでてきたことへの不公平感の是正からとアナウンスされている。日経新聞4/15号ではある国税OBの税理士が「非上場株の評価額が実際の価値と比べて10分の1になる例もある。3分の1や半分ぐらいはざらだ」と述べている。

- 日本国憲法で「教育の義務 (26条2項)」「勤労の義務 (27条1項)」「納税の義務 (30条)」が定められている以上、適正な税金を納めることは確かに間違ってはいない。一方で相続税はこれまでも以下の点で問題となっている。1)最高税率55%の高額税率、2)所得税を支払ったあとの財産に再度課税する「二重課税」の問題、3)現金一括納付(対象者逝去後10ヶ月以内)という負担の重さ、3)相続税を支払うために居住用不動産や自社株式などを売却せざるを得ないことが起こる問題、4)相続税改正により控除額の引上と贈与財産が相続財産と見なされる期間が長くなり節税対策が難化したこと、などである。そして控除額が少ないという意味でも日本は以上に相続税が高い国となっている。

- 日頃、非上場企業の経営者と情報交換する中で打ち明けられる悩みは、事業を後継者に引き就けば「事業承継税制」の特例を法人版2027年12月31日、個人版2028年12月31日まで受けられるが、実際のところ、企業の事業承継をどうするかは事前に軽々に決められるものではないことだ。例えば子息・息女がいたとしても、彼らが家業を承継するかどうかは不透明なケースが多く、また若年のうちに承継「させる」ことを決定するのは、子息・息女の人生の自由度を奪うことになる。かといって、事業承継をせずに「事業承継税制」の適応を諦めれば、子息・息女の支払うべき相続税は先述のように膨大なものとなる。支払現金が用意出来ないときは、自社株式を売却して相続税を用意せざるを得ないことも多く起こり得るだろう。これは企業という日本市民の公的財産を国が無理矢理売却させるとも言える行為とも言えなくはない。一方、経営者としては、海外に本社を移し、税率の低い海外で相続税を支払う方が得という考えは自然に出るだろう。そうなると、まさに「この国を出よ」だ。そして日本国は企業という公的財産も承継に伴う相続税も海外に流出させることになる。

- 上場株式はマーケットプライスがあるため非上場企業株式よりもマシだと先ほど述べたが、しかし、相続税の「逝去後10ヶ月以内に現金納付」というルールは同じだ。納付ができなければ、資産-多くは居住不動産や自社株式を売却してキャッシュを作らねばならないという点では同じである。「生前贈与による資産の移転」「資産管理会社や財団法人の設立」といった方法の他に、あえて「MBOやLBOによる上場廃止」なども選択肢に入れるところが増えている印象がある。実際、株式上場をしていても株式数が増加し、希薄化が起こると株主が強く反対するため、時価発行増資などの資金調達は非常にやりにくくなっているのが近年の傾向だ。そのため、企業にとって株式上場をするメリットは急速に縮小している。ならば、MBOやLBOという手段を選ぶことを非難することはできない。ただ、大変な苦労をして上場し、市民の公的財産とした企業をむざむざ非上場にすることが果たして正しい行為なのか、という社会的な問題が残ることだ。それは株式市場、株式公開の根本的な否定に繋がるものであり、公益に寄与するとは筆者は思えないでいる。

- 希代のアイドル中山美穂さんがその逝去で投げかけた問題は、「企業」という市民の公的財産を日本国が、今後どのように扱っていくのかという課題を社会に投げかけたと言えるだろう。

(了)