- 前号・前々号と2月決算発表で聞いた印象的な言葉をまとめてきた。1)「個食化」と「生活防衛」のせめぎ合い、2)M&A成長とオーガニック成長、3)フランチャイズ加盟店の収益減速、4)「株主・ステークホルダー至上経営」への疑問、などだ。今回は締めくくりとして、さらに、5)「店着原価」主義の崩壊による物流費増大、6)中期経営計画のローリング見直しの是非、7)地方におけるコンビニ市場の侵食、について述べたい。

- 「店着原価制」によるメリット喪失: 決算発表の場でよく質問されたのが「中東危機の影響」だ。主にホルムズ海峡経由での原油輸入が目詰まりすることによる、原油および関連製品やサービスの高騰への懸念だ。その背景としては猫の目のように変わる交渉状況、原油価格、そして日米や世界中の株価がある。「オイルショック」を彷彿とさせる状況の中での日経225平均6万円超えは、見方をますます不透明にさせている。

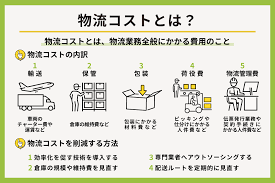

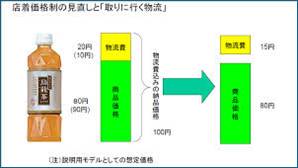

- 何より、これによる企業収益への懸念は石油製品の原価と物流費の上昇だ。特に後者は「2024年トラックドライバーの残業時間規制(いわゆる2024年問題)」が起こって間もない。筆者も物流業務とアドバイスを50年行ってきた専門家に、その影響を訊いたのだが彼からは別の角度からの問題提起があった、小売業向け物流商慣行である「店着原価」だ。字面の通り、これは小売業側の仕入原価を「店に届いた時点での原価で決める」ことを意味する。「店着原価」の反対が、「工場渡し原価」だが、物流費用と配送責任を誰が負うかということだ。「工場渡し原価」が工場出荷時の原価決めであり、その後の物流費や配送責任はいわば「別決めオプション」となる。逆に「店着原価」は小売店舗に到着するまでの物流費や配送責任というオプションを含めたエクスクルーシブな原価決め方式だ。日本ではメーカーで製造した製品を「品揃え・物流・金融をトータルで小売業に提供」する卸や問屋の存在が大きかった。だからこそ、日本小売業は販売に専念できたし、工場出荷以降の様々な変数管理に手を煩わされずにすんだ。

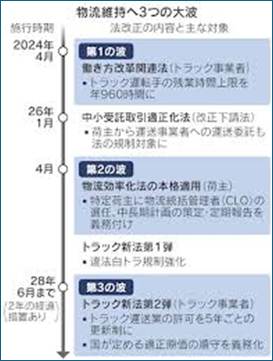

- しかし、さきほどの専門家の知人は「店着原価こそが物流費への認識を甘くし、今後のコスト増への対応を鈍らせている」と断ずる。2025年からは「改正物流効率化法」「改正貨物自動車運送事業法」で残業時間規制などが「努力目標から法的義務」に変わる。例えば、2026年4月には荷主(小売業)が行うべき義務に強制介入すると同時に、2027年は1990年「物流二法」による運賃自由化に再度メスを入れる=適性運賃を定める予定だ。知人によれば中東問題を無視しても、物流費は3倍程度になるのではないかとのことだ。これは「回転差資金」と同様、小売業にとっての打ち出の小槌であった「店着原価制」が失われることを意味する。収益への制約条件はますます増える。

- 中期経営計画策定での悩み: コロナ禍の2020~2022年を初年度とした中期経営計画が終了し、2030年頃を最終年度とした新しい中期経営改革を発表する企業が多かったことも2月決算発表の特色だ。この傾向は3月決算でも同様となるだろうが、問題はこの不透明な環境の中、新中期経営計画では「強い成長」をコミットできないことだ。止まらない不動産関連費用の上昇、商品の仕入原価の値上がり、人件費の高騰、少子高齢化による消費市場の縮小懸念、そしてディスカウンターやドラッグストアといった時流に乗った競合相手の登場は、ますます三年後、五年後の自社の姿を見えにくくしている。このため、最終年度に向けた収益予測は小幅で保守的なものに押さえたところが多く見られた。そして、そのため発表者である経営者の声は、どこか小さく、沈みがちとなっていた。

- しかしながら、取引先や取引金融機関、株主などが聞きたいのは、達成が怪しい華々しい中期経営計画ではなく、この混沌も時代の中で「何を自社の問題と捉えているか」という経営者の目の「解像度」だろう。ハッキリ言えば、この時期、「業績成長のコミットなどは不要」だ。それよりも、「現状をどう把握し、自社問題と外部問題を切り分け、自社問題の解決方向の選択肢を示し、誰がリーダーとして解決をすすめていくかを明記した中期経営計画を正々堂々と発表する」ことが極めて重要だ。以前に本コラムで触れたように厳しい事業環境の中で最も不安に感じているのは仕入などの取引先であり、資金供給をしている金融機関・投資家だ。彼らに自社がどう考え、どう動くつもりでいるかが明言されれば、少なくとも不安は一掃される。資産インフレに綻びが見え始め、金融界ではファンド等によるプライベートクレジットに対する警戒感が出てきている中、経営の安定性を語ることは極めて重要だ。前号で述べた「(無理な自社株買い)による株主・ステークホルダー市場主義」へ取った舵は一旦置くことが必要だろう。

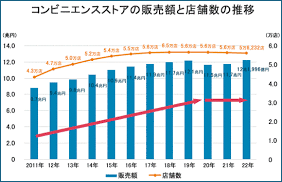

- 地方におけるコンビニ市場の侵食: 前々号であるコンビニエンスストア加盟店収益が低迷し、しかし、それに対してどういう対応を取るか明確に述べなかった決算発表について触れた。それの証左なのか、小商圏におけるコンビニエンスストア業態の勢いの低下についてのコメントが目だった。ある24時間営業を特色とする食品スーパーは、足下の経営数値から「コンビニの上位売れ筋商品が自社で買われるようになった」と述べた。また、「近い」という利便性を無視し、食品スーパーやディスカウントストアなどの「低価格」「豊富な品揃え」を消費者が選択するようになったと述べた。特に移動手段として自動車が必需品である地方ではその傾向が強い。それはコロナ禍を過ぎても回復しない客数の低迷が象徴的だ。

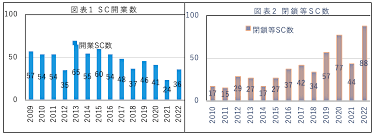

- これに関連して、消費者が支持する小売業態の変化が他のところでも目立ってきた。イオンの「まいばすけっと」の成功を見て、小型店(いわゆる「ミニスーパー」)を人口集中地域で展開する企業が増加している一方、人気を博した大型ショッピングモールの様子が変わって来たように感じる。具体的には、子育て終了世代や高齢者にとって大型モールは以前ほど魅力的な存在ではなくなり、中小型店への買い先移動が進んでいるような印象がある。地方では地域コミュニティの中心地として人気はあるものの、中には買い物客よりもモールに集まること自体が目的となり、実際の購買行動と乖離しているところも増えていると嘆く経営者も出てきている。テナントが撤退して後継テナントが入らない「空床率」も増加しているし、そもそもショッピングセンターの開店数よりも閉店数の方が増加しているのが現状だ。コンビニとモールの変化が消費にとって何を意味するのかを断ずるのは早計ながら、何らかの変化が起きているらしいことは間違っていないようだ。

(了)