- 怒濤の決算発表月5月が終わり、2024年度の決算が出終わった。細かい数字の総括は業界誌や経済紙などに譲ることとして、筆者が感じたのは「結局、みんな原理原則に戻っていく」という「原理原則への回帰」だ。今回はそれを書きたい。

- まず「事業・業績面」での原理原則。流通業の収益の仕組みは非常にシンプルだ。「営業利益=売上高-売上原価-販売管理費」、以上!、である。1)売上高=既存店増収率(客数・客単価からなる)と新店・閉店・改装の寄与だし、2)売上原価は仕入原価の上下動と売っている商品の荒利益率ミックス(例えばプライベートブランドのような利益率の高いものを増やせば上昇する)で決まり、3)そして販売管理費は主に人件費・不動産費(賃料など)・水道光熱費・広告宣伝費・物流費・原価償却の六項目で決まる。これらのボリュームは店舗数との関数だし、コスト単価は電気料金の値上げや賃金動向などの外部変数で決まるので、そこから推定したうえで企業に取材するのことが一番精度が高い。ヤオコーが公表している決算説明会資料と決算短信を下記に示すが、シンプルなのがわかるだろう。

- ただ、売上高×粗利益率=粗利益であるため、既存店増収率、粗利益率は大きく業績に影響する。両社とも年度推移で見るとさほど大きな動きはないが、何せ掛け算で業績の根幹となる部分だから、業績に与える影響が大きい。そして今回2024年度決算では、ここに動きがあった。

- 一つは既存店増収率だ。直感的に理解できると思うが、物価上昇の中で仕入原価の上昇分は2023年度から販売単価への転嫁が進んだ。そのため、顧客一人あたりの客単価も、商品一品あたりの単価も上昇している。その代わり、実質所得が上昇しない中、節約志向は依然として強いため、購買点数を抑えることで消費者は生活防衛をしている。これは上の図表からも明快に読み取れるだろう。多くの企業で購買者数である客数が増加したところは多かったが、買う商品数をセーブしたことで、来店客ほど購買量は増えていない。

- 二つ目は粗利益率だ。既存店増収率と同じく、仕入原価分を販売単価に転嫁できたことで多くの企業で粗利益率は改善している。さらに、プライベートブランドを増やすことに努力をしており、その結果、粗利益率の高い商品の割合が増える「マージンミックス」の改善で、これも粗利益率を引き上げている。

- この結果、非常にざっくりとしたまとめだが、2024年度の小売業の決算は概ね好調だった。2020~2022年度にコロナ禍で販売している商品によっては業績にバラツキがあったものが、2923年度の仕入原価上昇分を価格転嫁出来ずに今一つの業績に終わったものが、2024年度にやっと落ち着いたということだ。小売業の業績の「原理原則」がプラスに働いた格好だ。非常に分かりやすい決算だったと言えるだろう。

- その「原理原則」をさらに細かく見ていくと面白いことに気がつく。一つは、「製販統合による仕入原価の引き下げによる業績向上」に取組企業が増えていることだ。例えばある企業は関東地盤であるにもかかわらず、東北の大きな湊にある水産加工工場を買収した。経営者の説明によれば、これにより「驚くほど低価格で高品質、もしくは関東で販売していない魚種が手に入る」ようになったと言う。産地直送で鮮度は高く、低価格での仕入は原価の引き下げに寄与する。曰く「目から鱗が落ちた」そうだ。また別の企業は明確に「スーパーに顧客が求めているのは水産、畜産、農産の生鮮三品であり、これが強ければ来店動機が強まるため、広告宣伝費などの浮体コストが減る」ことを明確に述べている。小売ITやDXと呼ばれる仕組みで、比較的間接的にコスト削減を行う事がここ数年のトレンドだったが、今、彼らはもう一度原点回帰、つまりは「原理原則」に戻り始めていると感じる。

- 動きがあるのはスーパーマーケットだけではない。百貨店の業績が極めて好調であることは誰もが知ることだろう。その原資は共通している。インバウンド消費と富裕層消費だ。ところが大手百貨店の2024年度決算資料で、その双方に一切触れていない企業がある。三越伊勢丹だ。もちろん、それらの寄与がないわけではない。しかし、企業の方針や考え方を示す決算節目会における資料で彼らが強調しているのは「KPI」「オンライン事業やCRM漣略」「マスマーケティングから個のマーケティングへのシフト」「事業別利益とROIC」「利用拡大(=LTV最大化)」などである。この違いは極めて興味深い。実際、業績予想はいずれの企業も1~2%程度の営業増益と極めて控えめで、その点は共通しているのだが、「インバウンド消費の継続性」についてトーンダウンしているところが確実に増えている。これは円高傾向やトランプ関税による世界経済の不透明感などがベースにあるのだが、経営者の話を聞く限り「伸びたものはいずれ減る」という非常に「原理原則」に沿った考えがある。むしろ、売り場ではなくバックオフィスにいる「外商部員」達が創り出す富裕層向けの外商に頼るのではなく、「如何に店舗に来て貰えるか」に経営者の思考が向かっていることを感じる。

- すべての業態について書くわけにはいかないので、ドラッグストアに触れておこう。「ドラッグストアはひとつの事業と見なすのは難しくなっており、そのことを明確に認識することが彼らの将来を見通すうえで重要になってきた」、これが筆者の意見である。ドラッグストアは、OTC販売、調剤薬局、化粧品販売、生活雑貨販売、食料品販売などの複数のビジネスが統合されたことがここ10年以上の大きな動きと感じている。よって、ドラッグストアとひとくくりに考えるのは判断を誤る可能性がある。そして、それぞれの事業にはプラス・マイナスの側面がハッキリ出てきた。

- OTC(一般薬)販売は、大きな競合が現れ始めた。ECとコンビニエンスストアだ。意外と知られていないが、OTCはECで買える。筆者は出張で急に具合が悪くなった時以外は、ドラッグストアを使ったことがない。常備薬はECですべてを買ってしまうからだ。驚くのは、以前は薬剤師しか販売ができず、店頭では鍵がかかったケースに入れられていた第一類医薬品が、ECで薬剤師の聞き取りアンケートに答えるだけで買えるようになったことだ。つまり、OTCを買うためのドラッグストアはもはや存在意義が薄まっている。いや、出張先で薬を買うときの面倒くささを考えると、個人的にはECを奨める。というのも、OTCを買おうとレジに向かうと、ありとあらゆる面倒くさいことを聞かれるからだ。勿論ルールだから訊いているのであり、それに顧客はしたがうべきなのはよく理解している。しかし、一方で型どおりであまり本気でない感じが若干する場合もある。それでいて、筆者の経験だが、総合風邪薬と咳止めを買おうとしたら「売れません」と言われ難儀したことがある。どうやら同じ成分がはいっているものを二種類のむことは、過剰な作用を起こすかららしい。ただ、その時は咳が著しく出て、しんどかったので困ったことは事実だ。そしてコンビニエンスストアでの販売。店員の負担は増えるだろうが、都心部では、おおよそ20時か21時には閉店する多くのドラッグストアに比べれば、コンビニは遙かに便利だ。

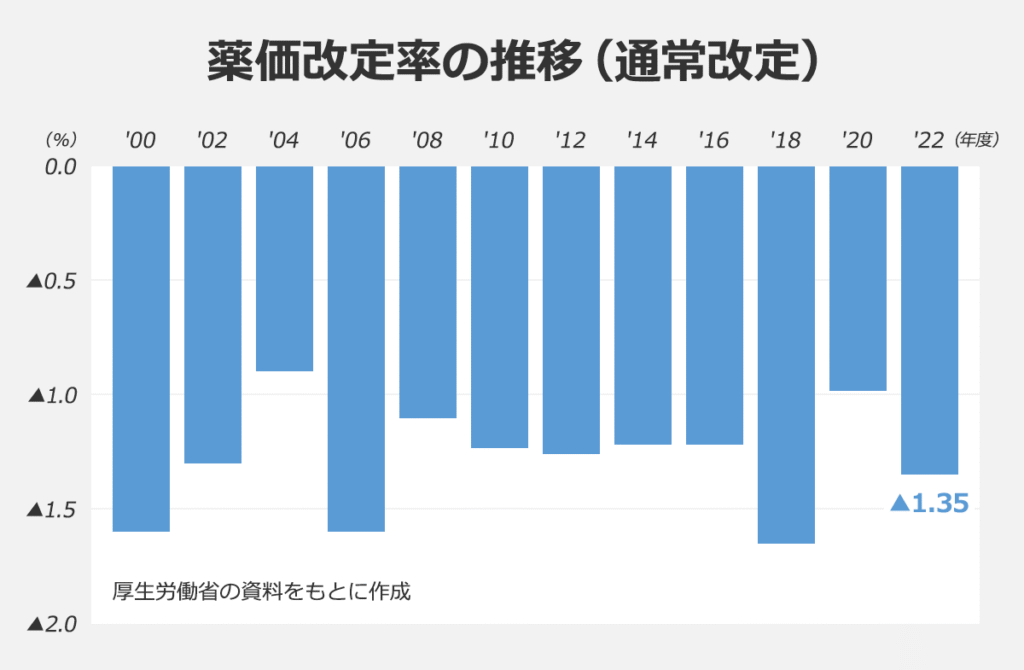

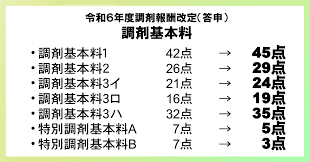

- 調剤薬局は薬価の引き下げと調剤報酬の引き下げで、年々苦しい立場に立っている。薬価は下記の図の通り継続的に引き下げらレテ居るのだが、調剤報酬は少々ややこしい、下図を見ると「なんだよ、上がってんじゃねえか」と言われそうだが、これは「調剤基本料」と呼ばれるごく一部で、実際の調剤報酬は読むのが嫌になるほど細かく分類されている。たとえば、病院と同じ敷地の調剤報酬「敷地内薬局の特別調剤基本料」、地域における供給拠点強化の「地域支援体制加算」、残薬調整の「重複投薬・相互作用等防止加算」、ハイリスク薬処方の「特定薬剤管理指導加算1」なども引き下げられている。薬価引き下げは△0.97%であるし、調査委基本料は+0.16%上がったものの、細かい項目で上述のように引き下げられているため、トータルでは調剤薬局事業は以前のように収益性の良い事業ではなくなりつつある。ただ、これを見越して、あえて市場シェアを取るべく、事業拡大をしている企業があることもまた面白い現象だ。特にそういう企業は、調剤薬局一本足打法ではなく、上述の複数事業のポートフォリオを組んでいる。

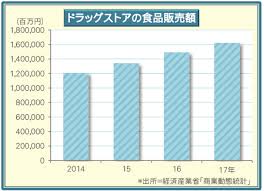

- ではドラッグストアはダメなのかと問われれば、化粧品・生活雑貨・食料品の三分野は成長余地が高い。特に化粧品の中でもメイクアップ化粧品ではなく、スキンケア、基礎化粧品と呼ばれる分野の人気は高く、また多くの新商品が登場することから市場拡大している。また、食料品の販売比率が増加していることは店頭を覗いたことがあれば一目瞭然だ。もっとも、食品の粗利益率は低く、また阪大形態によるが、廃棄ロスが収益性を損なうリスクもある。このあたりは、食品扱いドラッグストアが地域でどれだけ求められているか、そしてロス抑制の技術が重要なキーとなるだろう。

- 結局「消費者が望むものを販売することにより、業績改善を目指すという原理原則への回帰」を行っている企業は魅力的な話題を提供した、というのが終わった2024年度の筆者の印象だ。もちろん、人手不足によるITやDXの活用といったことは継続的に取り組んでいるのだが、それよりももっと業績に直結する部分に焦点が当たった、そんな気がする2024年度決算報告である。

(了)