- 相変わらず紙の日経新聞を購読している。電子版と比べるとよくわかるが、紙の新聞の文字数は意外と少ない。でも、紙面にするともの凄い情報量があるように見えるのは、やはり視覚的効果が大きい。そして、この視覚的効果、つまり「どこの紙面の、どの場所に、どれだけの大きさで、何の記事が書いてあるか」が各新聞の「編集方針=意志=伝えたいこと」であるから、筆者はやはり紙の新聞をざっとで良いから読むことを薦めたい。昔の通勤電車では器用にあの大きい紙面をたたんでつり革にぶら下がって読む人も多かったのだし。

- さて、オフィスで堂々と広いデスクで堂々と広げて読み、面白そうな記事は定番の「ぺんてるの赤サインペン」で面白そうな記事をチェックし、興味のある面をひっちゃぶいては保存しておく。これをある程度の期間で貯めてから見直すと、共通して興味を持っている「興味の上澄み」が事後的にわかるのが面白い。ちなみにここ3ヶ月の「興味の上澄み」は「コーポレートガバナンス」関連だ。「関連」というのは、コーポレートガバナンスを「錦の御旗」にした規制や論点、視点の記事という意味と理解してもらいたい。例えば、3/16の一面トップ記事は「長居が増える社外取」と題して、社外役員の在任期間が長いことをデータから示し、「これって、取締役会の馴れ合いを生むよね?」と言外に漂わせている。

- また、4/22に行われた東証の有識者会議で「東証グロース市場の上場維持基準案」が話合われたことを受け、その日から暫くはグロース市場に限らず「こんなに株式上場企業は必要なのか」という論調の記事が増えた。ちなみにこの有識者会議では、東証グロース市場の「上場10年経過後から時価総額40億円以上」という今までの基準を撤廃し、「上場5年経過後から時価総額100億円以上」にならない企業は上場廃止にしてしまえ、というなかなか過激な施策だ。しかし、「グロース市場」に限らず、既に企業側が「株式上場」に魅力を感じなくなっていることは今年に入ってから明らかだ。2024年の年末記事では東証の上場廃止数は最多の94社になりそうだと報道しているし、株主還元策として「自社株買い」をリリースする企業も激増している。一言言えば、株式上場の目的は「資本」による資金調達とそれによる成長投資なのだから、上場会社の「自社株買い」というのは自己矛盾ではないかと感じている。さらに、6月にはトヨタグループの根幹とも言える「豊田自動織機」が非公開化すると発表し、大きな話題を呼んでいる。しかし、一方で、なぜ自動織機が非公開化するのかについては、1)トヨタ・豊田機械・デンソー・アイシン・豊田通商の主要五社の株式持ち合いを解消するため、2)豊田家によるトヨタグループの支配の構図の変更、3)トヨタ不動産による議決権把握によるグループのガバナンス強化、など多くの説が出ているのだが、決定的に納得させる見方はまだ無いように思われる。

- ただ、上場廃止とか、MBOとか、非公開化と一言で片付けるが、非公開企業が株式公開をするための努力は生半可ではない。株式公開を申請するN期の四年前以上にはIPOする腹を固め、会計監査をする監査法人を選定し、そこと打合せを始めなければならない。さらにそこからが地獄で、会計監査に耐えうる透明性を確保するため、企業の全部門に関する洗い出しをしなければならない(IPO課題中書津調査-ショートレビュー)。多かれ少なかれ、非公開で経営してきた企業には色々とグレーにしてきたゾーンがある。それを一個ずつ潰していくのだ。グレーゾーンにはそれに絡む利権を持つ内部者、外部者がいる。この抵抗も大きい。しかもそれを処理していくのは、公開準備室のサラリーマンだ。嫌味も言われるし、怒鳴られることや、「君の出席にも響くんじゃないかなあ」などと巧妙な脅しを受ける回数も、途轍もない回数に及ぶと公開準備室を経験した方からは伺ったことがある。経理、財務、総務、人事と書けば綺麗だが、経済処遇や昇格といった人事制度はどうするのか、取引する相手企業の基準をどうするか、自腹を切ってその会社の経営を支えてきたオーナーは「愛する我が子」のように育ててきた企業から距離を置くことを迫られる。。。そうして、畳の目を数えるように積み上げていった株式公開のための方針は「二の部」と呼ばれる資料にまとめられていく。チャイニーズウォールの関係で証券アナリストがそれを見ることは許されなかったが、部門責任者の許可のもとでちょっとだけ見せていただいたその内容は、怖ろしいほどに精緻で詳しく、IPOに携わる人々の汗が見えたような気がした。それだけの専門性と地道な努力が必要な株式公開担当者は人材マーケットにも少なく、会計士とか管理部門長だっった友人知人がそのポジションにヘッドハントされたが、傍から見えていてその苦しみ様は半端ではない。たまに会って呑み、「あれ、もう一昨年にはIPO終わるんじゃなかったっけ?」と無邪気に訊くと苦虫をかみつぶしたような顔で、みんな「それ、延びたんだよ。だから、IPOで予定していた資金調達が出来ずに、金融期間やらVCやら出資者やらを駆けずり回っているよ」と吐き捨てるように言う。しかし、そんな苦労して公開した企業を非公開化しろという風潮に世間はなりつつある。理由は「ガバナンスの欠如」だ。

- 冒頭にも書いたように「ガバナンス」はいまや錦の御旗だ。誰もそれに逆らえないし、この言葉を言われたが最後、企業は懸命に「ガバナンスを守っています」と主張し、そのエビデンスを残さねばならない。しかし、筆者は思う、「間違ってはいないが、正しくもない」。物言う株主、アクティビストの登場について筆者は2024年頃は「これは令和の黒船」になるのではないかと思っていた。つまりは、「グダグダになりかけていた日本企業のガバナンスをピリッと立て直す存在(=外圧=黒船)になるのではないか」と。しかし、あれから一年、その考えが如何に「お花畑」の甘い考えであったかを悔やんでいる。社名を出さないが、「ガバナンスが効いていないから、株式を保有している我々が真っ当な取締役選任の株主提案を行い、株主還元を含めて御社がより高く評価される事業改革をする」と高らかに宣言したアクティビストは、株価が上昇すると見るや、さっさと株式を売却し、派遣した事業に精通している取締役まで自己都合で辞任した。あとに残されたのは毎年稼げる収益や内部留保から考えると過大な配当金を支払わなければならなくなった一方で、長年屋台骨を支えた主力事業を売却させられた憐れな事業会社だ。そしてこれに似た例はいくつも存在する。

- そもそも会社法では33.3%を超える株式と50%を超える株式を保有する株主以外には、企業を変革する権限は付与していない。しかし、アクティビストはわずか数%の株式を保有した段階で、株主だからという理由で経営陣に会うことを要求し、「事業改革・収益性改革」とやらの計画書を送りつけ、それに返事しろというお手紙を送付し、ご丁寧に自社のWebサイトでそれを公開する。アクティビストが動き出すと株価が上昇し、株式保有を望む個人株主や機関投資家が増えるため、慌てて事業会社はその「お手紙」に対して対応する。わずか数%しかもっていない株主に、だ。しかも、これまでの事例を見る限り、彼らが本気でその企業の経営改善をしようと最後まで踏ん張るアクティビストが多いとは思えない。結局、株価が上がった頃合いで保有株式を売却して、出資者に金を配って、ハイサヨナラだ。懸命にやった事業会社こそいい面の皮である。

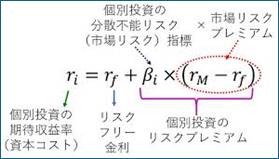

- 6/7の日経一面のトップ記事は「物言う株主経営改革促す 提案最多50社」だ。3月決算の株主総会を6月下旬に控えての記事なのだが、なんとなく割り切れないものが残る見出しだ。そもそも、彼らの経営改革は本当に経営改革なのか?。そもそも、何十年も苦しみながらその業界で戦ってきた経営者や従業員と同じだけの産業知識を彼らは保有しているのか?。近代ファイナンス理論に沿った経営をすることで、本当に当該企業の業績はあがり、評価も上昇するのか? ROICやらWACCの重要性がわからないわけじゃない。企業の収益性をどのように、より正しく測定するかは企業評価の永遠の重要なテーマだ。しかし、WACC一つ出すにしてもCAPMのβやらリスクプレミアムは業者から購入してくるしかないではないか。そして、そのデータの確からしさを第三者がチェックするのは容易ではない。そのためのデータが膨大に必要であるのと、βもリスクプレミアムも取得する期間と時期、そしてその考え方によって全く変わり得るからだ(証券アナリスト業務ではレパードβとアンレポパードβを分類して使うことは殆ど無い。それよりも業績予測の方が遙かに企業評価に与える影響が大きいためである)。特にリスクプレミアムはそうで、筆者が勤務していた会社のアナリストは目標株価がイメージ合わないとリスクプレミアムを変えて目標株価算出モデルを動かしていたし(これはやってはイケナイことです)、ゴールドマンサックスのストラテジストとして著名なキャシー松井さんは一時期、日本の株式リスクプレミアムはゼロだと述べるレポートを出しておられたことを筆者は鮮明に覚えている。そして。それを否定することは誰もできない。何故ならば、リスクプレミアムを絶対的な客観性をもって算出することは不可能だからだ。だからこそ、今もその算出については、多くのファイナンス分野の研究者や学者が重要なテーマとして研究している。

- つまりは、誰も答えを持っていないのをいいことに、小難しい言葉と理屈でコツコツとビジネスをしている企業に問題提起して、「私たちならばうまく出来ます」と言って足を踏み入れ、株式保有ポピュリズムに踊る投資家を踊らせ、株価が上昇したら「後は、おら、知らね」と株式売却して口を拭って知らん顔をすることを、「コーポレートがバンス」の美名で行っていませんか?、ということだ。そして、それはDEIやSDGsやESGなどと同じく、誰も否定出来ない「ポリティカルコレクトネス」であり、そこにつけ込んで指を突っ込んでグリグリするのは人間の品性としてどうよ、ということである(すみません、ちょっと今日は坂口安吾風、味付けの文章となっております)。

- このコラムで政治的なことは極力書かないようにしている。なぜならば、政治もまたその深淵には人類の歴史と相互の利害関係、そしてそれをなんとか調整していこうというあまたの先達の努力の賜物が存在し、筆者ごときが偉そうなことを言うべき事ではないからだ。しかし、一つだけいうことを許して貰えれば、最近の令和の米騒動へのモヤモヤ感。「炭水化物は太るから、血糖値を上げないようにまずは野菜とか蛋白質から食え。そしてご飯などの炭水化物は少なめに食え」と言われてきたメタボな筆者は、その炭水化物ダイエットで米が消費されないことをここ数年実感している。しかし、2024年は作付け指数も収穫料も十二分だったにも関わらず、「何回トラフ地震への備えで消費が急増した」という理由で米不足になりましたという報道と米消費の長期にわたる現象という事実の整合性がどうもとれないのだ。そしてまた、農林中央金庫が外国債券の運用で巨額の損失を出し、その財務的損失の補填をJA経由で農家の寄り合いのレベルにまで落として「出資させろ」という指示になって回っていることを2024年夏に、農家に転じたある企業のCFOから聞いていた自分としては、何かその背景にあるものを感じるからだ。ちなみに、農家の高齢化が進んでいることと、それを話してくれた元CFOほど企業財務や金融に詳しくない農家は、その出資要請に従うしかないと考えているとのことだった。そして米不足問題は、いつの間にか農業政策の話となり、農家が米を販売する時の価格の低さの話となり、また農業の効率化の話となり、挙げ句の果ては食料安全保障の話にまで拡大していることだ。これもある意味ではポリコレではないのか、そんな違和感を隠せないでいる。

- 閑話休題。いずれにせよ、どうもこの三ヶ月の自分の興味ある新聞記事を通貫するのは「コーポレートガバナンス」であり、そしてそれは本来の「コーポレートガバナンス」なのか、それとも何かをするための方便としての「なんちゃってコーポレートガバナンス」なのか筆者は分からなくなっているということなのだ。ちなみに筆者は陰謀論者ではないことは付記しておく。もっとも、この陰謀論者という言葉も、自分と違った考え方をする人間を排除するために使われる「魔女狩りワード」として頻繁に使われるようになっているような気もするのだが。。。ああ、また経営する坂口安吾トーンになってしまった。今回のこの点はご容赦いただきたい。

(了)