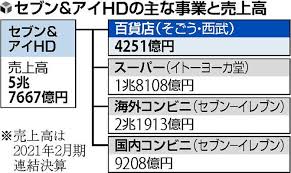

- 7/17木曜の朝、ビックリするニュースが飛び込んできた。2024年7月にカナダのクシュタール社がセブン&アイ・ホールディングスに出した買収提案を、突如撤回したという。アクティビストのサード・ポイントがセブン&アイ・ホールディングスの株式を保有し始めたのが2015年7夏頃から。同年10月には事業構造や収益性について問題があるという投資家への所管をだしているから、言葉を選ばずに言えば、つごう2015年~2025年の10年間、セブン&アイ・ホールディングの事業は外部からの声に長期間振り回されてきたと言える。

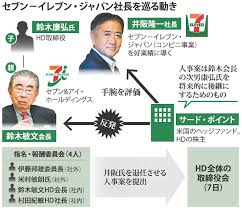

- サードポイントは、厳しく経営に介入した。それによる大きな出来事が、2016年春の中興の祖とも言えるセブン-イレブン・ジャパンの実質的な創業者である鈴木敏文氏のCEOからの退任と経営陣の交代だ。加えて、GMS(イトーヨーカドー)のHDからの分離を伴う事業再建策を強く主張した。この要請を受け、セブン&アイ・ホールディングスがHDの各事業の収益性について考慮し出し、イトーヨーカドーの収益改革に乗り出すと共に、もうひとつHDの中で低収益性に悩んでいた百貨店事業(そごう西武)への対処を本格的に考えるきっかけとなった。

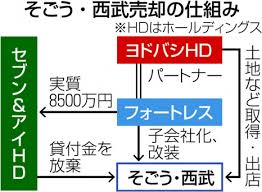

- 経営陣の変更、GMSと百貨店事業を中心とする事業再構築に取り組む中、息をつく暇もなく現れたのがバリューアクトである。2020年冬にはセブン&アイ・ホールディングスに接触を開始し、2021年1月に同社株式を4%以上保有していることを明らかにしたうえで、経営陣にコンビニエンススストア事業への集中を求める書簡を送っている。さらには2021年冬のセブン&アイ・ホールディングスの取締役会に参加し、2022年5月には不採算事業の撤退を要請している。具体的にはイトーヨーカ堂とそごう西武からの事業撤退だ。これに難色を示したことでバリューアクトの要請は先鋭化を増し、2023年春にはバリューアクトは4名の社外取締役の選任を株主提案した。これをはねつけたものの不採算事業の改善は進まず、結果的には2023年秋にセブン&アイ・ホールディングスはそごう西武の事業売却を決定する。

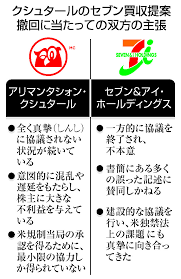

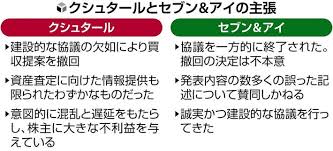

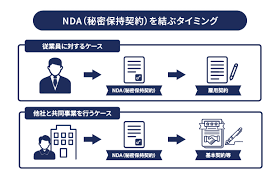

- そごう西武事業の売却を進め、イトーヨーカ堂事業の収益性改善を図る中で、突如2024年夏にカナダのアリマンタション・クシュタールが7&IHDへ買収提案をした。適切な言葉ではないかもしれないが、次から次に襲いかかってくる要請はセブン&アイ・ホールディングスにとって「泣きっ面に蜂」であったろう。この要請に対抗すべく、2024年冬にセブン&アイ・ホールディングスの創業家がMBOを検討したが、諸般の事情で進まず、2025年春にセブン&アイ・ホールディングスの経営陣が交代した。また3/5の日経新聞では「敵対買収をしない胸の上場が盛り込まれるならばNDA(秘密保持契約)を結んだ上で買収協議を進める用意があるとの考えを明らかにした」と報道がある。実際、5月にはクシュタールとNDAを結んだ上でのデューデリジェンスが開始されたのだが、そこからわずか二ヶ月での買収提案の撤回である。驚くなと言う方が無理だろう。

- ただ、重要なことは、「明確になっているのは7/17にクシュタールからリリースされた買収提案撤回と、そのリリースに対するセブン&アイ・ホールディングスの同日リリースだけだ」ということである。この原稿を書いているのはそれから四日経った7/20で、それまでに多くのメディアが色々な記事や動画を出しているが、当事者が何も新たに発表していない以上、すべては憶測・推測に過ぎない。よって、現時点では一つの疑問を提起するだけにしておきたい。

- それは、これまでの報道や経緯を見る限り、デューデリジェンスを始めるにあたってNDAが締結された可能性が高いと考えられるが、クシュタール社側の7/17の買収提案撤回発表リリースには、交渉の状況など相当細かいことが定性的、定量的にわたって記載されている。その真偽を確かめる方法はないが、しかしどちらであろうとNDAを結んでいるのに外部に交渉状況を一方的に開示するのは、好ましいやり方ではない気がする。クシュタールにとっては苛立つことが多い交渉、デューデリジェンスだったのかもしれないが、それだとしても、その内容や経過を外部に公にしてよいものかと問われると違う気がする。また、セブン&アイ・ホールディングス側がリリースで「ACT社が発表したリリース上の数多くの誤った記述について賛同しかねるものの想定され得たものとして受け止めております」と述べている。NDAを締結したうえでは、クシュタール社のリリースに対して具体的にどこか誤った記述か記載することはできないし、そこに対して非常に慎重になっているだろう。それを見越してクシュタール社がああしたリリースを出したことは、信義則に反しないだろうか。何よりも締結したNDAに反する行為をしたと見なされた場合、法務的な問題が生じないのかという疑問だ。この点に関しては、双方とも現在調査中であり、第三者が四の五の言うべきではないのだが、ごく個人的で私的な印象として言えば、少々疑問が残るやり口だという気がしてならない。

- 今後、どういうことが起こったのか徐々に明らかになるのだろう。ただ、これまた私的な意見としては、石破総理が語った「なめられてかたまるか」というスタンスよりも、フーテンの寅さんが言う「俺はね、風にはこう逆らわないようにしてるんだよ。風に当たると疲れちゃうから。」という言葉のほうが、セブン&アイ・ホールディングスの心境に近いのではないかと勝手に想像している。そういう甘いことを言っているからダメなんだよ!と叱られるかもしれないが、力には力を、言葉には言葉をの対立はあまり良い結果を生まないように感じる。ただ、一方でセブン&アイ・ホールディングスも気をぬけないことも事実だろう。7/16に2,210円だった株価は、買収提案撤回が発表された7/17には2,008円、7/18には1,933円となっている。今後の同社の企業評価や株価は2025年春に発表された事業改革の成否にかかっている。しかし、この低水準の株価から脱することができなければ、再び買収提案やアクティビストからの要請が巻き起こる可能性もあるだろう。その意味でこのサプライジングな出来事はまだ完了していない。

(了)