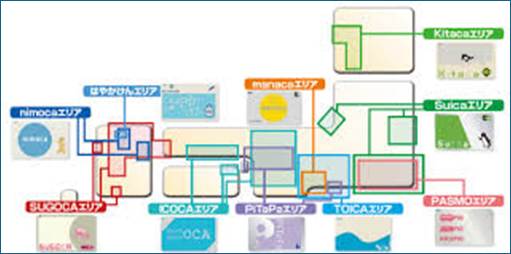

- 「決済革命」に対して違和感を感じたのは広島市の足である「広電」だ。名前こそ違えども全国共通の交通系ICカード(広電はPASPY、有名どころはSuicaやPASMO)が使えなくなるらしいというニュースが2024年冬頃に明らかになった。広島はオバマ大統領の平和公園の訪問と慰霊以降、中四国地区で多くの外国人観光客が訪れるようになっている。私たちもそうだが、海外を旅行して最も頭を悩ませるのが、移動の際の決済手段が統一されていないことだ。その点、2010年代から始まったSuicaやPASMOに代表されるソニーのフェリカICチップを活用した交通系ICカードの全国相互利用サービスプロジェクトによって、名前こそ違って共通に使えることは利便性を加速した。その利用を外国人観光客が増加した広島市の広電で利用を廃止するというのだ。時代に逆行するのではと慌てた。

- 既に広電の決済システムはMOBIRY DAYSというスマートフォンによる二次元コード(QRコード)や専門ICカードに置き換わっている。ただ、交通系ICカードのICOCAも同時に使えることとなり、ICOCAはSuicaやPASMOなどと互換性があるため、利用者の混乱は起こっていないようだ。ただ、今回PASPYを廃止した理由は、「機材・機器の維持管理コスト、システム更新料の負担が重く、老朽化した機器の更新料負担」である。「まだ全国交通ICカードの相互利用が大丈夫じゃん」と思うのだが、広電では「簡易型ICOCA端末」という別端末で運賃を引き去り、タッチは下車時に一度のみ乗務員がいる扉から、バスで利用するには紙の整理券が必要などの制約条件が多い。いずれ、ICOCAによる運賃決済がなくなるのではないかという懸念は消えていない。

- 言うまでもなく交通系ICカードは流通業での決済手段にも多用されている。特に公共交通の施設内では、従来は交通系ICカードで自動販売機や売店(KIOSK)などでしか決済は認められなかった。また、流通業、なかんづく小売業はそれまで現金だけであった決算手段に加えて、クレジットカードによる決済に対して対応するようになった。しかし、クレジットカードは加盟店手数料が販売者側にかかり、決済金額の3~7%程度だ。売上総利益率が20~25%代の食品小売、LF比率(=食材原価比+人件費)が60%、つまり売上総利益率が30%の飲食店にとって、この負担は重い。だから、衣料品や雑貨店舗ではクレジットカード決済を使えても、食品小売では使えなかったり、もしくは独自のプリペイドカードだけ使えたり、さらには飲食店ではクレジットカード利用の際にエクストラチャージを上乗せした会計金額を支払うよう強要されたことも多かった(今でも接客を伴う飲食店などでは、この手数料を上乗せして請求するところは多い。もちろん、これはクレジットカード会社との契約に違反しているが)。

- このことが、小売業が発行するクレジットカード、いわゆる「流通系カード」を生んだ。加盟手数料をクレジットカード会社に流出させるのではなく、社内・グループ内に歩留まらせるためだ。最初に流通系カードを発行したのは、1960年に発行を始めた丸井、高島屋、三越だと言われている。ただ、全面的にマーケティングした流通系ハウスカードは1975年の丸井、いわゆる「赤いカード」である。丸井は百貨店業態だが、いわゆる「割賦系百貨店」と呼ばれるカテゴリーに属し、上京する学生や社会人向けに家具や家電などの大型商品を販売するために「割賦」を利用していたが、それをクレジットカードに置き換え、さらには一時的な金欠をカバーするためにキャッシング機能をつけたことが画期的だった。流通系カードはVISAやJCB、DCなどの大手クレジットカードブランド加盟店でも使えるためにフィーを支払っているが、それでも多くの加盟店手数料が手元に歩留まることや、付与ポイントで顧客囲い込みに便利であることから、多くの企業が我も我もと手がけるようになったのは丸井の赤いカード以降である。

- クレジットカードは、サインで本人確認をする従来型クレジットカードセキュリティの観点から、暗唱番号の入力型になり、ICチップを載せることでさらにセキュリティを高め、それがクレジットカードでの「タッチ決済」を生んだ。ただ、いずれにしても交通系ICカード決済にしても、クレジットカード搭載のタッチ決済も技術はソニーのフェリカ技術を使っているためコスト負担は軽くない。その間隙をついてやっていたのが、ご存じ「QRコード決済」だ。QRはデンソーが開発した精度読み取り速度が速いコードであるが(開発秘話は最近NHKの「プロジェクトX」で紹介された)、日本では決済システムとしての研究は先行したにもかかわらず、爆発的な普及したのは中国だった。その勢いはすごく、2014年取引額22.6兆元対し、3年後の2017年202.9兆元と約9倍に急拡大した。それ以降の大躍進はご存じの通りであり、日本でも2014年12月にサービスを開始したLINE Payがその先駆けであり、2018年のPayPayやd払いなどの大手サービスが追随することとなった。

- さらに流通業の金融事業への展開は留まることを知らず、2001年にセブン銀行の前身のアイワイ銀行が設立され、それを追うように2007年にイオン銀行が誕生する。また、セブン銀行は主に店舗へのATM設置とATM機能の多機能化による利便性を追求したのに対し、イオン銀行はATMに留まらず、預金や貸付といった分野にも事業を展開した。ちなみにセブン銀行の展開は予想以上にゆっくりとしたものだったが、それはMICS(全国キャッシュサービス)という金融機関で使われているATM決済システムとは全く別個に、各銀行と直接交渉し提携金融機関を増やした専用システムを構築したためである。またこれら二社に後れたがローソン銀行も2016年に開業している。

- ただ私見だが、ここに来て順調に発展してきた流通業の決済システムの進化が鈍化し始めているように感じる。その背景には流通業と金融業に求められるものの違いだろう。例えば2024年末に発生したイオン銀行のマネーロンダリングに伴う業務改善命令だ。また、イオンカード(イオンクレジットサービス)の不正使用に対してカード保険ですぐに補填せずに、カードホルダーに支払金を当面負担させるという事象が2024-2025年に起こったことや、また2025年2月に買収したベトナムにおけるファイナンス企業PTFで不適切会計が発見されるなど、イオングループの収益の大きな柱である金融事業に影響を与えている。また、セブン銀行もセブン&アイ・ホールディングス単独での保有から、2025年夏には伊藤忠商事と資本業務提携協議を始めている。

- また、これは流通系カードに限らないが、ハウスカードが乱立したことにより、十分な顧客囲い込み効果が得られず、そのためポイント付与率などの特典が徐々に落ちているクレジットカード会社が多い。下図は楽天ポイントだけを例示しているが、それ以外のクレジットカードのポイント付与率が低下したり、もしくはポイント付与のために新たな条件設定が増えていることは読者の方は容易に思いつくだろう。各社はそれをカバーするためにゴールドカード、プラチナカードなどの高額な年会費を取るグレードのクレジットカードへの誘導を行っているが、この効果は現時点では不透明である。

- 一方で、ソニーのフェリカ技術を使ったICチップ決済とそのシステム費用は依然として重く、広電だけでなく、同システムからの脱却を進めているところが増えている。その一つがQRコード決済であったが、それに加えて、新たな決済手段である「仮想通貨」が注目を浴びている。従来の「ビットコイン」を代表とする仮想通貨が「マイニング」による利益を得るという、やや投機的な位置づけであったが、「JPYC」は日本円と価値が連動するステーブルコインである一方で、ブロックチェーンで管理されるという仮想通貨の強みを維持しているため、1)価格変動が少なく、2)通常の消費で利用できるよう設計されている、ことから、今後、新たな決済手段となる可能性が出てきている。

- 「決済革命」、なかんずく日々の決済が生活に溶け込んでいる流通業、小売業の決済はこの「決済革命」によって大きな利便性を得、またその進化は大きかった。それがここに来て、「古い決済革命」から「新しい決済革命」に移行する徴候が見え始めた。話が飛ぶようで申し訳ないが、筆者の住む小さな駅の駅前に、ちょっとした飲物や軽食を提供してくれるスペースがある。そこを経営する中年女性が深くため息をついて言ったのが、「小銭で代金を支払う顧客が多く、それを札に両替しようとしても金融機関(銀行)の手数料があまりに高くて、両替料を払うと大きく利益を損なう」と。確かに筆者も小銭貯金をしているが、貯まった時はうれしいものの、1円玉や10円玉が混じるそれはさほどの金額にはならず、これを銀行で両替すると殆ど手取りが無くなってしまうということに割り切れない思いがしている。ささいなことだが、金融や決済に対する市民の不満が予想以上に根深い。「新たな決済革命」がそれを解決できるのだとしたら、根本的に決済の世界が変わるのではないか。そんなことを考えている。

(了)