- 年末年始商戦が苦戦したことは既に述べたが、1月中旬になって発表された速報値にはそれが現れている。百貨店売上高▲1.1%(全国)、日本チェーンストア協会▲2.6%、スーパーマーケット販売統計+0.7%。一見、「さほどでもないんじゃない?」という声が聞こえそうだが、意外と深刻だ。ざっくり客単価+1~3%上昇に対して、客数▲2~3%減少している。また消費者物価指数+2.4%上昇を考慮すると、一品単価+2~3%上昇・買上数量▲2~3%低下と推定される。「『ハレの日需要』なのに、ディスカウンターに客が流れた」という現場の感覚は案外正しかったと言えるだろう。

- この足下販売状況の不安定さに加えて、ここ四半期くらい、変化を感じることがある。経営者への取材内容と全体的な経済産業状況を踏まえると特に、だ。それは三つ、「銀行の態度変化」、「現預金確保へのパラダイムシフト」、「新たな連携・連合への移行」である。

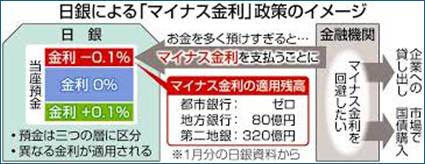

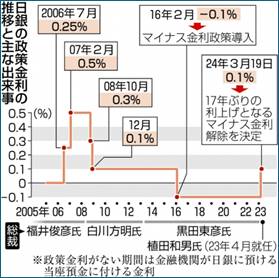

- 銀行の態度変化: 第二次安倍政権の後半、いわゆる「アベノミクスの三本の矢」があまり効力を出せず、「マイナス金利政策」が取られたのが2016年~2024年までだ。この間、預金金利はゆっくりとしか引き下げられない一方で、貸出金利は一気に低下し、銀行の利ざや収入は大幅に縮小した。さらに銀行から日銀への当座預金が、マイナス金利となったことで、頼みの綱の日銀での当座預金は利益を生まず、コストとなった。さらに国債利回りが0%付近に固定されることで、銀行の運用収入はさらに苦しい局面を迎えた。

- さらに2020年のコロナ禍もあり、厳しい環境に銀行は、店舗・人員・システム統合などによるコスト削減、各種手数料の引き上げなどを含め対応し、業務純益はかろうじて改善に向かいつつあったのがゼロ金利政策の最後の局面だ。そして2024年3月にゼロ金利政策が解除となり、銀行業績は改善に向かう。これが「マイナス金利政策」時代から現在までのおおまかな振り返りだ。

- 問題はそれらが、徐々に事業会社の経営に悪影響を与える可能性が出てきたことだろう。景気が盤石とは言えないが、再び金利引き下げというカンフル剤を打つと、今度は円安進行に歯止めがかからず、輸出産業は打撃をうける。一方で円安は物価上昇を加速させ、消費者の購買意欲を低下させる。必然的に小売販売状況は低迷することになる。また不動産などの資産価格の高騰は、平成バブル後の資産価値下落に伴う不良債権の発生を予感させる。

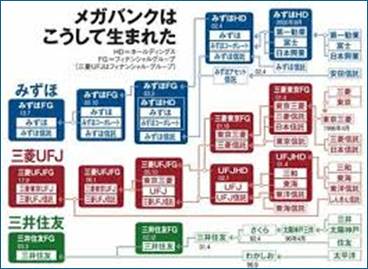

- そうした流れの中で、業績が改善し始めた銀行の貸出先への目は厳しくなっているようだ。つまりは「与信管理の強化=既存貸し出しへの監視強化と新規貸出への慎重姿勢」だ。これは取材ベースの定性的な印象であり、定量的な証左があるわけではない。が、自身の危機を超えた今、銀行は新たな問題が発生することに敏感になっているように感じる。実際、ここまで「銀行」と表現したのは全国区の大手銀行だが、地方金融は既にゼロ金利政策時代から再編統合などの守りの経営に入っている。しかし、既に平成バブル崩壊以降、「護送船団方式」を変え、再編統合を繰り返して来た中、大手銀行は限界まで統合が進んでいる。万が一の不良債権の発生はその努力を無に帰しかねない。警戒的になるのは当然だろう。

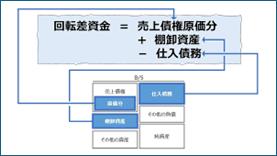

- 現預金確保へのパラダイムシフト: 銀行貸付の与信強化は、資金繰りに悪影響を与えるリスクに繋がる。よって、今後は小売業の伝家の宝刀、「回転差資金」による手元流動性・現預金の確保が、企業経営の安定要素となるだろう。年末商戦で、ディスカウンターに販売が流れたと述べた。利益率確保よりも売上確保に舵を切るところが多かったということだと筆者は考えている。企業の経営は利益の低迷ではなく、手持ち現金がショートした時点でゲームオーバーとなる。支払に応じられなくなる「債務不履行」は企業の即死判定に繋がる。さらに「利は元にあり」と川上に事業拡大している小売集団の製造業部門は、この「回転差資金」をもたない。資金繰りは基本的につねにマイナスなのが製造業だ。とすれば「稼働率を高水準で維持すること=値下げしてもロットを確保し続けること」がキーとなる。利益率を下げても、規模拡大を志向すること、これがこれから予想される動きだろう。

- そしてこれは大きなパラダイムシフトとなる。ここ10年ほど、コーポレートガバナンスが重要視される中、過剰な現預金を保有することは、利益を生み出さない資産の膨張であり「害悪」だとされてきた。物言う株主、アクティビスト、株式市場はその論理で、企業に自社株買いを迫り、資産効率が悪いと注意喚起し、それを企業側は常に恐れてきた。しかし、である。資金繰りが難しい時代に現預金をもたないことは命取りだ。特に現状のように容易に銀行(間接金融)から借り入れをすることが難化し、資本市場(直接金融)で増資などの資金調達をすることが難しい状況では、なおさらだ。確証があるわけではないが、「無駄な現預金をもたないことが善」という時期から「豊富な現預金を温存することが善」に変わる「屈曲点」に我々はいるのではないか。それが筆者の感じていることだ。

- 新たな連携・連合への移行: 日本の近代小売業を支えてきたのは、1)日本リテイリングセンター(ペガサス)による定量的数値管理、2)小売各社によるボランタリーチェーン設立(CGC、AJS、ニチリウ、セルコなど)、であった。1)は、いわゆる現金出納・収入支出という原始的な経営管理を、財務三表にわたる総合的な指標管理にすることで、経営状態の可視化体制の創出に大きな貢献をした。また、2)は、もっと現実的な収益性の向上のため、大量仕入による原価低減をもたらした。そして、これらは60年経った今もなお継続している。しかし、このうち2)の存在が、以下の二点から変質してきている印象を筆者はうけている。

- まず第一に、設立から長期間経ったことで加盟各社の状況が変わったことだ。当初の主宰経営者の多くは既に鬼籍に入り、また各社の規模や経営状況にもバラツキが出てきた。共同仕入をするにも、衣食住の販売比率が違う場合は大量仕入のレバレッジが効きにくいと感じるところも出てきた。なにより、中堅中小規模に留まっている企業にとって大手企業が「いいとこどり」をしているのではないかという気持ちが芽生え始めている。各社は独立企業体で、仲間であると同時にライバルでもある。これからも、これまでのような厚い信頼関係を維持できるかどうかは不透明だ。

- 第二に、そのような状況であれば「丁寧に組める」企業同士が連携した方がよいという動きが出始めた。昨年末に本コラムで紹介した埼玉のブルーゾーンHDはそのひとつであるし、新潟のアクシアルリテイリングは自身が長年取り組み続けてきたQC・TQM(トータルクオリティマネジメント)のノウハウを他者と共有し発展させる地道なアクションをとっている。また、日本小売業最大手のイオンも地域別に「物流研究会」を他社と活発に行っており、それはボランタリー(自発的)な連携という点で新しい取組という印象を与える。こうした従来の枠組みを超えた連携、連合が今後も進む可能性は高い。

- 特色的なのは、上記で触れた三つの変化が静かに潜行しながら進んでいる印象があることだ。仕事柄、色々な出版物を読んだり、セミナーを聞く機会があるが、これらについてはあまり言及されているものを見たことがない。しかし、これらを何社かの企業にフィードバックしたところ、「100%同意」とはならないものの、「気に留めておかねばならないね」という反応は多い。何らかの地殻変動が起きているように感じる。念頭に置いておく必要があるように思う。

(了)