- 「この企業の価値は幾らか?」、単純なようだが奥が深い。これが議論されるのは、企業の売買、つまりM&Aが行われる時だ。そしておおよそ三つの方式で計算し、それをベースに議論する。1)類似企業比較法、2)純資産計算法、3)DCF法、だ。

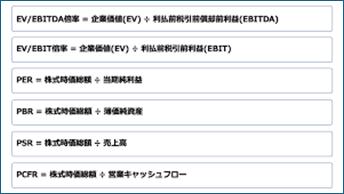

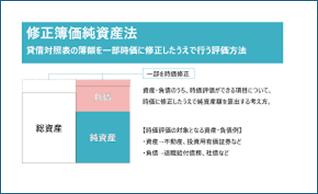

- 1)は最も単純だろう。「ウチと規模が似ているあの会社がXXX億円ならば、ウチもXXXX億円くらいだろう」と検討をつける方法だ。負債の多寡や、利益率の差異などの幾つかの調整項目はもちろんあるが、直感的に納得しやすい。よくあるのが、株式市場で似た事業をしている企業を何社かリストアップし、それら企業のPERやEV/EBITDA倍率の中央値と平均値を計算し、それを対象企業に当てはめる。2)も理解しやすい。企業全体の「資産」から他者から借りている「負債」を差し引き、残った部分がその企業の「純資産」=企業価値であると考える方法だ。ただ、この場合「負債」は額面通りの数字で良いが、「資産」は値上がりした不動産や、逆に何年も使用して減価してしまった機械設備などが含まれるので、それを「時価評価」しなければならない。1)2)とも直感的に分かりやすく、また計算方法が簡単なので比較的小規模な企業やこれ以上の大きな成長が見込めない企業にはしばしば使われる。

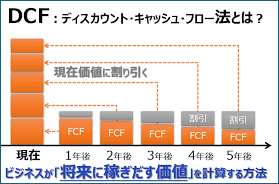

- しかし、主に現代の企業評価で使われるのが3)DCF法(ディスカウント・キャッシュフロー法)だ。名前は仰々しいが、考え方はこれもシンプルだ。企業はなぜ事業をするかと言えば、「儲けを生み出す」ためだ。そしてその「儲け」は具体的に言えば現金=キャッシュである。これを継続する年数分(通常は永遠だが)足し合わせるだけだ。ただ、ここで重要となるのが「利子」の概念だ。借金をして返済する際には元金に利子をつける。これは単純化すれば、「時の経過は価値を生み出す」ということだ。ひっくり還せば、「今の1万円は、3年後、10年後には利子の分だけ価値は減る」と言うことである。DCF法では、今年、1年後、2年後、3年後…n年後に得られるであろう利益=キャッシュを予想し、同時にそれを「利子」で割り引いて「現在価値」とし、その総合計が企業価値であるという計算をする。。。と書けば簡単だが、このあたりから理解をギブアップしてしまう人も多い。また、この方式は「どの利子率(割引率)を適用するか」、「どのように将来の利益を予想するか」など多くの前提を決めなければならず、これも理解を困難にする要因となる。理屈は簡単ながら、実用はなかなか難儀な方法でもある。

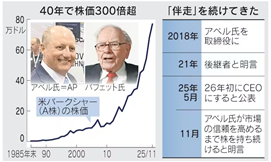

- とはいえ、今回はそんな企業価値計算法の議論をしたいわけではない。その前提である、「企業は永続する」という大前提自体が間違っているのではないか、という疑問の提起である。日経新聞の2025年12月3日号に「去り方もバフェット流 伴走し「後継者」を市場に可視化」という記事が載っていた。「バフェット」とは言うまでもなく、「世界で最も成功した投資会社」と言われる「バークシャー・ハザウェイ」を設立し、60年間にわたって最高経営責任者を勤めてきた伝説の投資家だ。95歳の彼は、直近40年だけでも同社の株価は好業績から300倍以上となり、投資運用顧客だけでなく、バークシャー社の株主をも大喜びさせてきた。しかし、そのバフェット氏がリタイヤし、後任を副会長のグレッグ・アベル氏に譲ると公表した2025年5月にバークシャー社の株価は8月にかけて一気に20%下落してしまった。

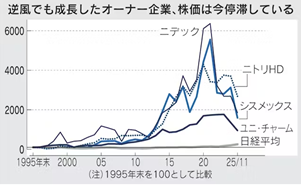

- この反応を受け、バフェット氏は「株主がアベル氏の手腕に自信を持てるまで、自社株を保有し続ける」と新経営者に「伴走」することを宣言せざるをえなかった。これにより株価は10%ほど戻したが、以前の高値までは戻っていない。株式市場や企業価値について熟知している「投資の神様」のリタイヤでさえ、これほどの影響が起こるのだから、一般企業の創業者・経営者交代における影響はもっと大きいだろう。No.170の「若き仲間との議論」で書いたように、「今最も勢いのある小売業はどこか」と問えば、ドン・キホーテ(PPIH)やトライアルHDやロピア、ユニクロ、ニトリなどの名前が出てくる。しかし、これら企業はいずれも創業者が存命であり、その奇跡的な経営手腕は現在も継続中だ。しかし、人に永遠の命はないように、企業にも永遠の命はない。「それ」が起こった時、企業と企業価値はどうなるのか。もったいぶって言わずとも、創業者・経営者の交代によってその企業価値が大きく低下し、中には市場からの撤退を余儀なくされた企業が少なからずあったことは既に私たちは知っている。

- その影響を最小限にするための方法が、承継対策や経営継承対策、後継者の育成なのだが、バフェット氏の例を見てもわかるように、それが常に有効だとは言いがたい。いや、むしろ有効であるケースは非常に稀だと言えるだろう。とすれば、「統合再編の時代だ」というかけ声の下にM&Aが推奨され、その論拠として「企業の永続性」を前提とした企業価値計算事態が大いなる矛盾なのではないか。年を重ねて多くの事例を見れば見るほどそんな疑問を抱かざるを得なくなる筆者なのだが、それは杞憂なのだろうか。そうであってほしいとは思うのだが、現実に見てきた中で「そうではない」とは言いづらい。この同じ記事の後半では日本の経営者の承継・後継プランについて触れられているが「日本では後継プラン「予定なし」が38%に」だそうで、下記のような二枚の図表が掲載されている。浅学非才の筆者にはこの二枚の図表に対する最適解は持ち合わせないのだが、経営承継は企業経営における永遠の課題であることは間違いないようだ。

(了)