- 今号も、2026年2月決算発表で印象的だったことを取り上げたい。前号と若干内容が重なる部分もあるが、それだけ印象が強い、もしくは、語られる機会が多かったと解釈いただければ幸いだ。主な内容は、1)投資への「腰引け」とその背景、2)オーガニック成長は時代遅れなのか?、3)中期経営計画を聞いての印象、だ。

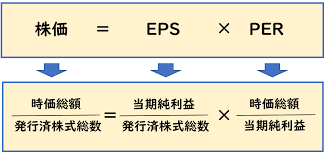

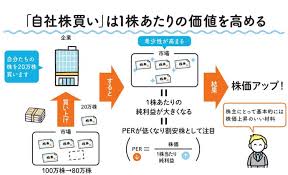

- ここ1-2年「キャッシュアロケーション」という項を準備して説明する企業が増えた。要は稼いだキャッシュを、何に使うかについての計画説明なのだが、これは筆者には今一つ腑に落ちない。まず、「自社株買いによる株主還元」が多いことだ。自社株を手持ち現預金で株式市場から買うことで、流通する株式の「総量」は減少する。企業評価をするうえで重要な「一株当たり利益(EPS)」は「当期純利益÷株数」で計算されるので、分母の「株数」が減ればEPSは上昇するため、株価は上昇しやすい。それはわかるのだが、それはあくまでも、差し迫った資金の使い途がない場合の話だ。

- 物価上昇に賃金が追いつかず実質所得が伸び悩み、流通業には原価上昇で十分な粗利益を稼ぎにくくなる中、現場は効率化投資や店舗改装や店舗建て替え、地主からの賃料引き上げ交渉への対応などの「積極投資」を待ち望んでいる。にも関わらず、「与信も厳しくなる中で調達した重要な現預金を使って自社株買いを行い、将来への勝ち残り戦略の要である投資にキャッシュを振り向けない」ことが、果たして経営として合理性があるのか疑問でならないのだ。

- この「自社株買い」ブームには「株主・ステークホルダー経営」がある。要は「会社は株主とステークホルダーのものであり、そのメリットになるように経営すべきだ」という考えだ。「ROE経営」が渡部茂氏の1994年の著書「ROE(株主資本利益率)革命: 新時代の企業財務戦略」で取り上げられて以来、「会社とは誰の物なのか」が重要なテーマとなり、近年、「物言う株主・アクティビスト」によるプレッシャーが企業の在り方を変えてきた。その意味では「株主・ステークホルダー経営」は間違いなく「旬」なのだろう。

- しかし、いかな「株主・ステークホルダー経営」が重要とはいえ、そのために必要な投資を手控えて、貴重な現預金を「金庫株(自社で保有する自社株)」とすることは本末転倒ではないか。もちろん「金庫株」は消却してしまうこともできるだけでなく、非上場企業が事業承継の際の相続資金に充てる相続対策に使ったり、他社M&Aの対価として株式交換に使うこともできる。しかし、「買った自社株」をどう使うかについて事前に考えられているケースは少なく、それよりは「株主還元のために急いでせねばならない」という動機で行われているように思われる。とすれば、やはり「投資を絞って、自社株買い」をすることは中長期的に企業収益に貢献するのかは甚だ疑問だ。

- M&Aについては前号でも触れた。近年、思い出せるだけでも、セブン&アイ・ホールディングスに対するカナダACT社のアクション、イズミによるサニーの買収、トライアルホールディングスによる西友の買収、ツルハホールディングスとウエルシアホールディングスの経営統合、PPIHによるOlympicの買収、コーナン商事によるアレンザホールディングスへのTOB、そしてジョイフル本田とアークランズの経営統合など、枚挙にいとまがない。まるで「M&Aなくして成長無し」というがごときのM&Aラッシュだ。

- これにより、M&Aや提携などの外部資源に頼らず、自社至言で自律的・持続的に事業を成長する「オーガニック成長」は、そのスピード感や規模感において「時代遅れ」であるような見方をされているように感じる。しかし、今週の決算説明会でそれを覆す経営をしている企業を見た。ライフコーポレーションだ。同社の決算説明会に参加したのは多分10年弱ぶりなのだが、配布された資料を何気なく見て驚いた。筆者が同社を勉強(担当)し始めたのが1991年で当時の売上高は1,863億円。それが2025年度は8,813億円となっている。CAGR(年平均成長率)4.5%。数字だけ見れば決して驚くようなものではない。しかしながら、30余年を経てその規模は1兆円に迫ろうとしている。

- 薄れかけた記憶を辿れば、ライフコーポレーションの経営施策は何度も大きく揺れた。故・清水オーナーの強烈な個性、関東展開を任せた実弟がとった清水オーナーと違う経営戦略による混乱、平和堂・イズミらとスタートしたニチリウ(日本流通産業)からの一時脱退、積極出店時期と消極出店時期の繰り返し、清水オーナーの後継者探しと岩崎現社長の責任者就任、などなど。その道程は平坦ではなかったことを覚えている。しかし、大きな水平M&Aを行わずに同社はこの規模まで成長し、数あるSM・SSMの中でも最も注目される一社のひとつとなった。これは筆者の勝手な私見に過ぎないが、ライフの実績は「水平M&Aなくして成長無し」と言わんばかりの最近の風潮が本当なのか?と思わせる迫力を持つ。とはいえ、同社は数年前から水平M&Aも自然体で検討することを表明しているし、自社開発した「ビオラル」商品と業態、垂直統合M&Aした二社による差別化は着実に効果を生んでいる。前号で述べたように水平M&Aは規模拡大効果を持つ一方で、PMIの難しさや不動産・建設コストがますます上昇する中で、思ったような効果を出せない可能性も出てきている。経営戦略は二者択一ではないことは十分に理解しているが、「M&A事業拡大」だけでなく、「オーガニック成長」をどう薦めるかは重要な経営課題になる予感がしている。

- 最後に今回の決算発表でともに語られたのが「中期経営計画」だ。ローリング見直しを続けているところもあれば、新たな計画を発表したところもある。ただ、これも私見だが「迷い」というべきものが資料のそこここに見られるようなきがしてならない。

- と書いてきて、その「迷い」とはなんなのかと問われれば明確に答える自信がない。ただ、1)仕入原価低減努力、2)既存店改装と新業態やカテゴリーへの展開、3)人材育成、4)積極的な株主還元など、その内容は尤もなことばかりなのだが、どこか「上滑り」している印象を筆者は拭えないでいる。止まらないインフレ、一向に改善しない実質賃金、少子高齢化と地方での経済活動の鈍化、読めない消費税減税効果、そしてさらに頭が痛い中東情勢と世界の地政学問題。こうした不確定要素の中で、従来の中期計画では魅力的だった1)~4)のアピールが「ハラオチ」してこないように感じる。

- 「じゃあ、どうすればいいとお前はいうのか?」、と問われると苦しい。変数が多すぎる中、「こうすべきです」と胸を張って言えることなど、浅学非才の筆者にあるわけがない。ただ、ふと考えたことを述べるならば、魅力的な目標数値が出せずとも中期経営計画を発表することは重要だ。各社が読めない将来に向かって苦闘しているように、銀行や取引先や従業員や株式市場などの関係者はそれ以上に不透明な将来の中で四苦八苦している。「自社がどう考えているか」を発表することはそれら関係者にとってひとつの安心材料となる。と同時に、この状況下で業績や収益の成長は「ゼロ」でも良いのでは無いか、そんな乱暴なことも思う。それよりも、自社が何を大切に考えて、どの方向に向かいたいと考え、その障害はなんなのか。それを率直に発表する方が、不透明な中で自信を持てぬ目標業績数値を出すよりも大切なのではないか、そう考える。

- 2月決算の発表はそのピークを越え、またすぐに3月決算の発表が始まる。そしてその時にはまた中東情勢を含めて様々な環境が変わっているだろう。その時に一つでも不確定要素が確定要素になっていればと思うばかりだ。

(了)