- 仕事柄、地域の小売店や街歩きをすることが多いが、「ガチャガチャ」の増殖っぷりに驚く。何百円かをいれてレバーを回すと、丸いカプセルに入ったキャラクターものやアクセサリー、おもしろグッズが出てくるアレだ。こいつがやたらと大量に広い面積に設置されている。顧客は子供から大人だけでなく、インバウンド客にも大人気だ。

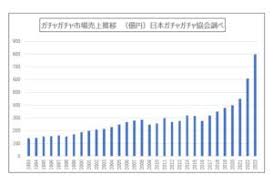

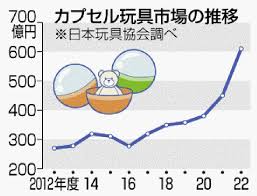

- 「どのくらいの市場規模なんだろう」と検索して驚いた。2024年度で1,410億円(カプセルトイ協会調べ)。しかも2022年度は610億円、2012年度は270億円というから年率15%成長だ。そして今も増加している。これは日本市場だけでなく世界市場だが、2024年から2030年までは年率7.4%成長が見込まれているともいう。現在の1,410億円というのが東京の中堅スーパー「エコス」の年商1,335億円と同じだから、この予想が正しければ約2,200億円、東京の東急ストア並の規模の市場となるということだ(ちなみにエコスは業界27位、東急ストアは同22位)。なるほど、街のあちこちに増殖するわけだ。

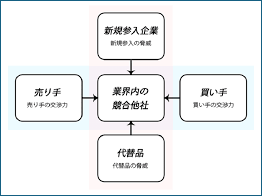

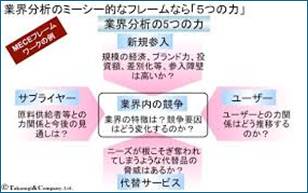

- 明らかにグロース市場の「ガチャガチャ」だが、その要因を考えていると面白いことに気づく。経営学における競争戦略の巨人、マイケル・ポーター先生の「ファイブフォース分析」的にその要因を挙げてみよう。ちなみにこの分析は、1)買い手、2)売り手、3)競争相手、4)新規参入者、5)代替品の五つに要素に分解して、競争力の可視化をするものだ。そうしてみると、なるほど色々な側面が見えてくる。

- 1)買い手: なぜ「ガチャガチャ」で買うかを考えると、a)収集しているキャラクターなどのアイテムを揃える、b)何が出るかわからない「楽しみ」(宝くじ、宝探し的な)、c)友人や恋人などとの暇つぶし、など多くの「購買動機」があることがわかる。特に注目したいのはb)だ。これはつまり「射幸心」。乱暴に言えばギャンブルである。過度な射幸心は法律で禁じられているが、ちょっとした射幸心は人生を豊かにする。そして、「ガチャガチャ」でカプセルに入っている商品は、カプセルを開くと「お~、これ凄い!」というものもあれば「なんだよ、これ~、いらないよ~」というものまで幅広い。それで言えば、a)もそうだ。目当ての人気キャラクターが入っている確率は低く抑えられ、そこに達するには何度もお金を投入して手に入れなければならない。いわば「健全な射幸心」だ。そして、時には「なんだよ、これ」というものが集めていくうちに価値が出てきて、コレクションの対象になることもある。「買い手」の上手な購買意欲を突いていると言えるだろう。

- 2)売り手: これは場所を用意する方と中身の商品を作る方に分かれる。まず前者は圧倒的に「空きスペース」を埋められることだ。ちょっとした隙間もあれば、テナントが退出して次のテナントが入らない大きな「空床」もある。加えて特筆すべきは電源も店員も不要。場所を貸す側にすると、これほど旨味があるテナントはない。ちなみに売上の10-20%程度が場所の貸し手には入る仕組みになっているようだ。一方で商品を作る・供給する後者にしてみると、「商品のバラエティ」が広がったことが大きい。どうやら、キャラクターカードゲームのカード販売機として日本では最初に禁忌が出たようだが、当時の代金は30^50円だったらしい。しかし、人気キャラクターのフィギュアやキーホルダー、ミニチュアに加え、樹脂成型で作れるものであれば何でも試すことができる。キャラクターフィギュアの祖と言えば1964年大阪で開業した「海洋堂」だが、その影響は大きい( https://kaiyodo.co.jp )。加えて、近年では画像生成AIでオリジナルを作り、それを立体化し、3Dプリンターで成型すれば樹脂射出成型などは不要だ。さらに、市販している製品のミニチュアをキャラクターとして売り出せば、効率良い広告宣伝になるし、さらにはそれ自体がコンテンツとなる。

- 3)競争相手: 空床を埋める商材、趣味性と射幸性を併せ持つ商材、樹脂で安価に作成できる商材という観点では競争相手は現段階では思いつかないというのが筆者の率直な見方だ。あえていえば、価格帯から100円ショップだろうが、むしろ100円ショップは「ガチャガチャ」のアイテムをコレクションするケースやフォルダーを販売する方であり、サポート側についている。しかも、売手側は売れないシリーズは製造販売を停止して、アイテムを取り替えるだけだ。在庫が残っても原価の安い樹脂であるから、廃棄してもそのロスはさほど大きくない。あえていえば、補充が「ガチャガチャ」で唯一コスト負担が重いところだが、それとても事前にカプセルに入れた商品を販売機に流し込むだけだ。ここで「自動補充装置」などを開発しても、そのコストの方が高く、競争になることはあまり考えられない。

- 4)新規参入者: 「ガチャガチャ」業界の中での競争は熾烈である模様だ。同業界には「一般社団法人日本カプセルトイ協会」「一般社団法人日本ガチャガチャ協会」の二つの業界団体があるが、会員名簿などは公開されていない。そこで別途、ネット検索をすると、バンダイナムコホールディングス、タカラトミー、海洋堂、キタンクラブ、ハピネット、クオリア、ケンエレファント、ターリン・インターナショナル、あミューズ、ハートワン、スタジオソータ、トイズスピリッツ、ピーナッツクラブ、トイズキャビン、夢屋、レインボー、神戸コスモス、ルルアーク、ファンボックス、青島文化教材社、ビーム、アイビーフォー、J.ドリーム、いきもんなど多くの企業がある。ただ、バンダイナムコとタカラトミーで市場の半分を占有しているとのことなので、新規参入者がさらに出てきたとしても、それが市場を大きく動かすことは考えにくいのが現状だ。

- 5)代替品: これも「ガチャガチャ」に変わるものは想像しにくい。しかし、同僚からのある面白い視点を紹介した。それは「従来の玩具(おもちゃ)の代替品が、ガチャガチャなのではないか」ということだ。確かに、従来であれば数千円の玩具として販売されていたキャラクターの玩具が、グッと小型化されて、「ガチャガチャ」のモチーフになっているケースは多い。仮に玩具の月間平均単価3,000円を、単価500円の「ガチャガチャ」で代替すれば、6アイテムを手に入れられるになる。しかも、「ガチャガチャ」の販売場所は増加しつつあり、なおかつ一品単価が安いため、親や子供の財布も緩みやすい。さらには「射幸心」に注目したユニークな視点として、「駄菓子屋」で菓子などと並ぶ人気だった「クジ」の代替ではないか、という見方もある。あれほど子供の息抜きの場所であった駄菓子屋は現象の一途を辿り、2021年は全国6,000軒と1972年の1割まで現象しているとのこと。とすれば、駄菓子屋の「クジの代替」という考え方はあながち間違っていないかもしれない。

- そうすると、マイケル・ポーターの競争戦略分析に当てはめると、「ガチャガチャ」は相当に強いビジネスモデルであり、何か別のものに簡単に代替されたり、新規参入の影響を受ける可能性は低そうだ。ただ、業界内競合は大手の市場シェアが極めて高く、一方でそれ以外の企業は比較艇中堅、中小規模と想定できるため、競争は激烈なものとなるだろう。その意味では、その競争の激しさから現在の「ガチャガチャ」とは違った発想の「ガチャガチャ」が現れる可能性も否定できない。

- ファイブフォース分析には出てこないファクターだが、「ガチャガチャ」が日本でこれほどに流行っている背景として筆者は「自動販売機」の普及を挙げたい。かなり以前から来日外国人が驚くのが「なぜ日本は自動販売機が、平気で街に設置してあるのか」ということだった。「別の国ならば、商品も代金も抜かれ、破壊されるぞ」と。この商品も代金も盗まれないという現象は、「ガチャガチャ」の普及にどこか似ているところがある気がする。「ガチャガチャ」も見えにくい場所の機械を破壊して商品や代金を盗むことは不可能ではないだろう。しかし、みな大人しくニコヤカに代金を投入しては楽しんでおり、しかもそのカプセルはきちんと回収箱に入れる様子を見ていると、自動販売機との類似性を感じる。「ガチャガチャ」の商品の多くがアニメや漫画から生まれたキャラクターであり、また食べ物サンプルから芸人のフィギュアまで幅広であることを考えると、どこかで日本の文化、サブカルチャーと連携しているところがあるのかもしれないと、ふと思うのだ。

(了)